DEVENIR AUTONOME :

UNE NÉCESSITÉ POUR NOTRE FUTUR

Spécialiste en gestion du crédit

Depuis 2016, Philippe Deveau s’est donné la mission de donner l’information nécessaire aux particuliers, investisseurs immobiliers et entrepreneurs afin qu’ils puissent financer leurs projets et ainsi d’atteindre leur autonomie. Son contenu va au-delà de la formation classique. C’est des solutions concrètes qui ont aidé des centaines de clients à reprendre contrôle sur leur finance et d’étendre leurs possibilités de financement.

Faculté des mordus

J'ai été un des conférenciers à l'un des événements de la faculté des mordus d'immobilier.

Photo : Sur le stage à donner ma conférence.

Programme X d'Immofacile

Programme X d'Immofacile

J'ai été un des conférenciers à l'un des événements du Programme X d'Immofacile. Suite à ma conférence, j'ai reçu une ovation debout de la majorité des participants. À la fin de la journée, il y avait un panel avec tous les conférenciers de la journée et la majorité des questions m'était adressée pour en savoir davantage.

Photo : Sur le stage à donner ma conférence.

Flip Académie

Flip Académie

J'ai été un des conférenciers à l'un des événements du Programme X d'Immofacile. Suite à ma conférence, j'ai reçu une ovation debout de la majorité des participants. À la fin de la journée, il y avait un panel avec tous les conférenciers de la journée et la majorité des questions m'était adressée pour en savoir davantage.

J'ai participé en tant que conférencier à plusieurs événements organisés par Flip Académie. Que ce soit pour leurs soirées d'informations ou que ce soit lors de leurs coachings de groupe privé.

Photo : En présence de l'équipe de Flip Académie lors d'un événement où j'étais conférencier.

MREX

MREX

J'ai été conférenciers dans plusieurs des événements Forum des investisseurs immobiliers organisé par la MREX en plus d'être professeurs dans la formation Certificat en ingénierie financière multilogement.

Photo : En présence de Nikolaï Ray, PDG de la MREX et des conférenciers lors d'une soirée du Forum des investisseurs immobiliers

Immo Réussite

Immo Réussite

J'ai été invité à enregistrer des capsules d'informations pour le programme en ligne d'Immo Réussite et participé en tant que conférencier à l'un des événements en présentielle d'initiation à l'immobilier organisé par Immo Réussite

Photo : En présence de Stéphanie Milot, fondatrice d'Immo réussite pour l'enregistrement d'une capsule vidéo disponible ici sur Youtube.

Firme Maxime Victor

Firme Maxime Victor

J'ai été invité pendant plusieurs années lors des formations en démarrage d'entreprise de la Firme Maxime Victor ainsi que participé à plusieurs conférences d'initiation au démarrage d'entreprise. C'est dans cette firme que j'ai trouvé la personne qui s'est occupée de l'impression de mon livre S'occuper de ses affaires.

Photo : En train de donner de l'information aux élèves qui ont pris la formation en démarrage d'entreprise.

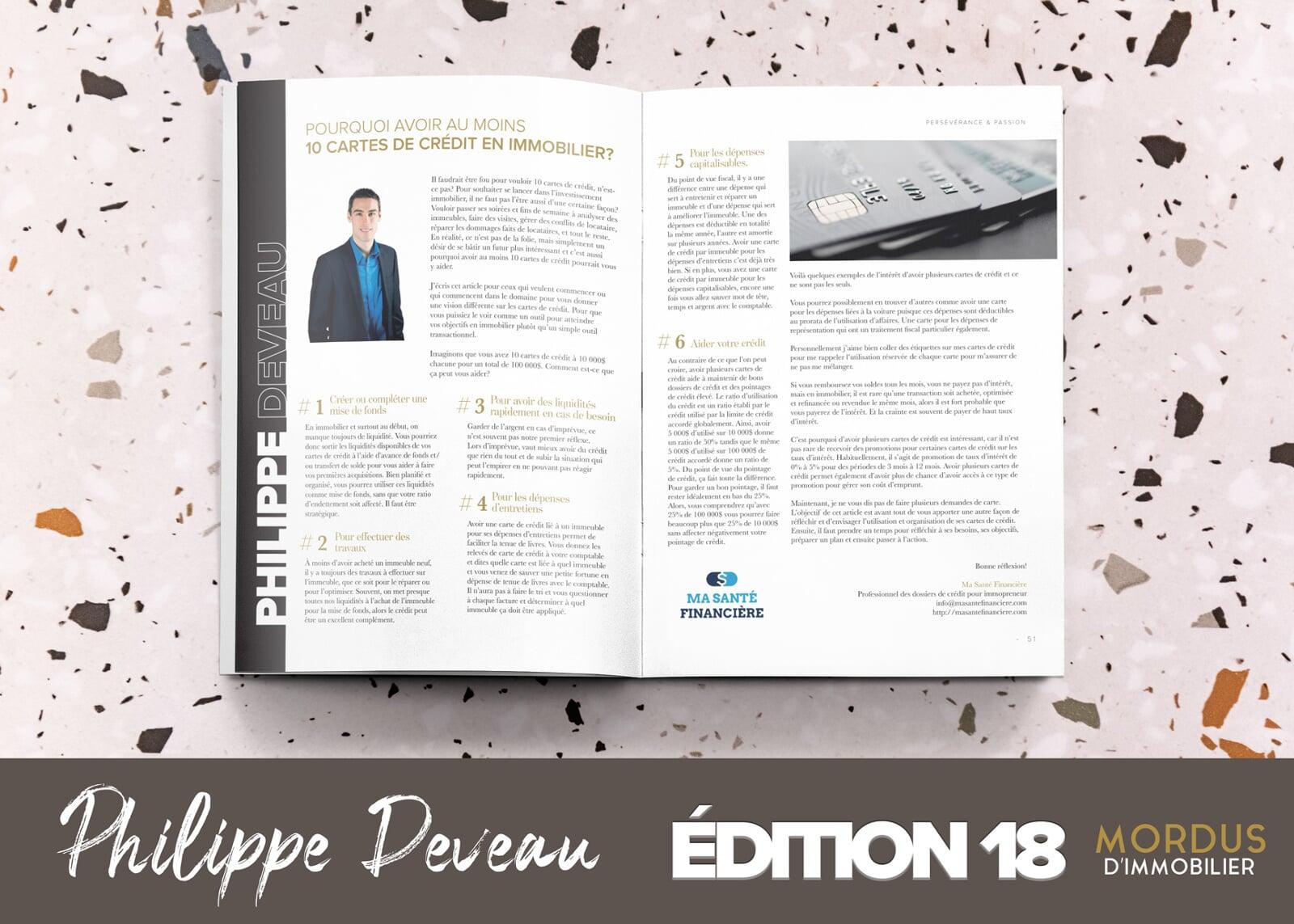

Magazine les Mordus d'immobilier

Magazine les Mordus d'immobilier

J'ai écrit dans plusieurs des magazines des mordus d'immobilier pour donner de l'information aux lecteurs.

Photo : Visuel de l'article Pourquoi avoir au moins 10 cartes de crédit en immobilier? de l'édition 18 du magazine

Club d'investisseurs immobilier du Québec

J'étais l'animateur des soirées Cashflow (jeu de société pour apprendre l'investissement) organisé par le Club d'Investisseurs immobiliers du Québec. J'ai aussi été un professionnel invité lors des formations Optimisation extrêmes du crédit.

Photo : En présence de l'actuel Président Yvan Cournoyer lors d'un événement Cashflow.

Capsule MREX

Voici un des épisodes de Retour sur investissement de la Mrex où j'ai été invité à vous parler de mon parcours.

Hardbacon

Voici une entrevue faite avec Julien Brault de Hardbacon pour donner quelques conseils face aux dossiers de crédit.

Podcast de Mon Prospecteur

Voici deux entrevues où j'ai été invité par Mon Prospecteur pour parler des dossiers de crédit.

Témoignage de Philippe Deveau (parmi les plus écoutés de toutes les entrevues réalisées)

Ian Lajoie #lemotducoach

Courte entrevue que j'ai participé au direct de #lemotducoach organisé par Ian Lajoie.

Mordus d'immobilier

J'ai été invité à deux reprises à Tranche de vie d'un investisseur immobilier des Mordus d'immobilier.

Christopher Salador

J'ai été invité à participer à Immobilier 101 avec Christopher Salador.

PAR OÙ COMMENCER?

Fixez un rendez-vous gratuit pour que l'on puisse en discuter.